393.97.18.272 - 393.97.18.431

393.97.18.272 - 393.97.18.431

LIPARI - La cava di pomice di Porticello sarebbe a rischio crollo e il sindaco, Marco Giorgianni, ha emesso una ordinanza urgente diffidando il curatore fallimentare della "Pumex Spa", Massimo Galletti, a procedere entro 60 giorni alla messa in sicurezza di tutta l'area e di procedere alla rimozione e allo smaltimento dei rifiuti speciali pericolosi e non e di quelli urbani abbandonati e depositati in modo incontrollato.

LIPARI - La cava di pomice di Porticello sarebbe a rischio crollo e il sindaco, Marco Giorgianni, ha emesso una ordinanza urgente diffidando il curatore fallimentare della "Pumex Spa", Massimo Galletti, a procedere entro 60 giorni alla messa in sicurezza di tutta l'area e di procedere alla rimozione e allo smaltimento dei rifiuti speciali pericolosi e non e di quelli urbani abbandonati e depositati in modo incontrollato.

"Se non sarà fatto - dice il sindaco - ci penserà l'amministrazione e poi presenterà il conto". "Il prossimo atto che l'amministrazione si accinge a notificare alla curatela - spiega Angelo Sidoti, consulente alle aree pomicifere - è l'azione di rivendica e possessoria dei terreni e fabbricati di proprietà comunale siti in località Porticello. Le stesse attività verranno successivamente replicate anche nei confronti della società Italpomice, ontrollata dalla stessa Pumex, dopo attenta valutazione con i legali dell'Ente". Dopo quasi tre mesi di fermo, i 40 dipendenti ex Pumex hanno ripreso il lavoro al Comune di Lipari grazie ai 600 mila euro che il governo regionale per il 2016 ha previsto nella finanziaria.

---di Angelo Sidoti*

“Le linee guida del Progetto di Riqualificazione e Recupero sostenibile delle aree di cava dell’Isola di Lipari sono state tracciate e condivise con l'Amministrazione fin dal momento dell’accettazione del mio incarico di Consulente Volontario del Comune di Lipari. L'ordinanza del Sindaco Marco Giorgianni n. 5 del 21.03.2016 emessa nei confronti della Pumex Spa (oggi fallita) nella persona del Curatore Fallimentare Prof. Massimo Galletti, conferma la determinazione con cui si sta conducendo questo progetto. La priorità assoluta è la tutela del patrimonio dell’Arcipelago Eoliano e la Riqualificazione di una vasta area dell’Isola di Lipari che risulta abbandona a se stessa da quasi 10 anni e che potrebbe rappresentare un veicolo importante per lo sviluppo dell'economia dell'Arcipelago. Il prossimo atto che l’Amministrazione si accinge a notificare alla Curatela nella persona del Prof. Massimo Galletti è l’azione di rivendica e/o possessoria dei terreni e/o fabbricati di proprietà comunale siti in località Porticello. Le stesse attività verranno successivamente replicate anche nei confronti della Società Italpomice, società controllata dalla stessa Pumex, dopo attenta valutazione con i legali dell’Ente. Il progetto di riqualificazione sarà condotto con la massima trasparenza nei confronti della cittadinanza in quanto il patrimonio naturalistico delle Isole Eolie rappresenta un bene mondiale visto che le Eolie sono inserite nella lista dei siti UNESCO fin dal 2000. Nel prossimo mese di aprile verrà resa pubblica dal sottoscritto la seconda relazione sulle attività svolte nella quale verranno esplicitate nel dettaglio le azioni intraprese in totale sinergia con l’Amministrazione Giorgianni”.

*Consulente giunta Giorgianni

Il Consiglio Direttivo Nazionale di ANDAF (Associazione Nazionale Direttori Amministrativi e Finanziari), tenutosi oggi presso la sede di Corso Genova 6, ha nominato, il Dott. Angelo Sidoti alla carica di Presidente della Sezione Piemonte di Andaf.

Il Dott. Sidoti ricopriva dal 2015 la carica di Vice Presidente di Sezione oltre che Componente del Gruppo di Lavoro (GDL) Nazionale per la Pubbliche Amministrazioni, carica che mantiene tutt’ora.

L’ANDAF è una Associazione nata nel 1968 con l’obiettivo di costruire un sistema di relazioni per promuovere lo scambio di esperienze ed informazioni tra i responsabili delle funzioni Amministrazione, Finanza, Controllo di Gestione, Pianificazione e Internal Auditing delle aziende italiane, nonché promuovere, diffondere e mantenere lo spirito di collaborazione e solidarietà tra i propri membri.

L’ANDAF, si propone, in particolare, di contribuire, tramite iniziative nazionali ed internazionali, alla formazione e crescita professionale degli aderenti e di farsi portavoce delle esperienze maturate e delle esigenze dei Soci anche nelle sedi istituzionali.

L’Associazione opera in Italia mediante una struttura centrale e 12 sezioni locali; a livello internazionale mediante la Federazione mondiale IAFEI.

Nel 2011 ANDAF ha costituito, all’interno del proprio Comitato Tecnico Financial Reporting Standard, un Gruppo dedicato alle Pubbliche Amministrazioni per attrarre e aggregare i Responsabili Finanziari delle PA con l’obiettivo di confrontarsi e di sviluppare strumenti tecnici, papers, interpretazioni che consentano di essere un punto di riferimento per i loro colleghi.

Lo scopo è coinvolgere i responsabili finanziari degli enti territoriali e locali, e in genere della pubblica amministrazione, per offrire loro un possibile supporto grazie all'esperienza decennale maturata nel settore privato verso il ruolo moderno del CFO.

Ad Angelo nostro validissimo collaboratore i complimenti del Notiziario.

IL PLAUSO.

di Michele Sequenzia

---Il tema delle società partecipate a livello nazionale investe tutte gli Enti pubblici nelle diverse forme costituiti Stato, Regione, Citta Metropolitane, Comuni.

Anche noi alle Eolie abbiamo queste tipologie di strutture societarie che purtroppo seguono il destino delle altre presenti nel Nostro Paese ovvero registrano cospicue perdite.

Su questa situazione, ereditata prevalentemente dalla precedente amministrazione, necessità assumere urgenti decisioni.

I numeri in breve:

n. otto (8) società di cui quattro (4) poste in liquidazione. In questo numero non sono comprese le società controllate dalle stesse partecipate e le “nuove” forme societarie costituite negli ultimi tempi (GAL,GAC, Distretti etc etc);

di queste società n. una (1) non approva i bilanci dal 2010

di queste società n. una (1) viene definita sconosciuta (anche se la percentuale di possesso risulta modesta ben al di sotto dell’1%)

di queste società n. una (1) viene deliberato avvio di procedura fallimentare

di queste società n. una (1) registra una perdita complessiva di di circa 900 mila Euro

Perdite complessive maturate dalle partecipate in questi anni circa 2,5 milioni Euro

Perdite maturate dalle partecipate nel solo esercizio 2014 circa 300 mila Euro

Perdite di Pertinenza del Comune di Lipari circa 750 mila Euro in rapporto alle percentuali possedute (escluso Lipari Porto Spa vedi impegno della Condotte D’Acqua di ripianamento perdite)

Perdita di valore complessiva delle partecipate rispetto al capitale iniziale circa 600 mila Euro

Fatta questa dovuta premessa mi ricollego ad alcune dichiarazioni/precisazioni rese dal Ragioniere Generale e dal Revisore Unico in occasione del controllo sugli equilibri finanziari (vedi mio precedente articolo sul tema debiti fuori bilancio).

Revisore Unico:

“le perdite generate dalle società partecipate, così come evidenziato negli anni scorsi dall’Organo di Revisione, cosi come di recente nella relazione al rendiconto 2014, hanno compromesso le rispettive partecipazioni detenute dall’Ente ed oggi, anche per effetto di recenti normative che impongono l’istituzione di un fondo vincolato in rapporto alle perdite societarie di propria competenza, si ribadisce che è necessario intervenire, con sollecitudine, sia per salvaguardare l’investimento di capitale sia per porre fine a gestioni che producono risultati negativi definendo, celermente, le procedure di liquidazioni in corso”.

Ragioniere Generale:

Lo stesso nella Sua relazione specifica quanto segue:

- Che la criticità delle partecipate è stata segnalata dalla Corte dei Conti in sede di analisi dei rendiconti dell’Ente;

- Che la Giunta ed il Consiglio Comunale con proprie deliberazioni hanno approvato delle misure correttive:

- Misura correttiva 1: divieto di reintegro del capitale (fatti salvi gli obblighi di legge), stretta vigilanza sulla gestione di tutte le partecipate, promuovere azioni di responsabilità nei confronti degli amministratori delle stesse partecipate che si sono resi responsabili di violazioni di legge

- Misura correttiva 2: richiedere a tutte le società partecipate di fornire i seguenti dati e/o documenti:

- Una dettagliata relazione sull’operato svolto alla data del 31/12/2012 con particolare riferimento al rispetto dei vincoli normativi relativi ai compensi degli amministratori e all’adozione dei provvedimenti (…….) relativi ai criteri e modalità di reclutamento del personale e di conferimento degli incarichi

- Un piano programmatico sugli sviluppi futuri

- Un bilancio economico e di previsione annuale e pluriennale che possa essere approvato dall’Ente.

Conclusioni:

Verificare se le misure correttive indicate dal Ragioniere Generale ed approvate dai diversi organi di governo sono stare applicate e rispettate;

Definire “celermente”, come richiamato dal Revisore Unico, le procedure di liquidazione in corso al fine di salvaguardare i valori patrimoniali dell’Ente;

Effettuare una puntuale ricognizione di debiti e crediti di tutte le partecipate e la loro corretta valutazione al fine di accertare e scongiurare l’esistenza di ulteriori perdite;

Verificare l’ammontare del fondo già appostato “nell’annualità 2015 del Bilancio Pluriennale 2015” ed accertare se lo stesso può essere ritenuto congruo rispetto a quanto rappresentato al punto precedente;

Verificare lo stato della Sviluppo Eolie S.r.l. in liquidazione in considerazione delle dichiarazioni riportate dal Revisore Unico “la quota di partecipazione dell’Ente risulta compromessa oltre alla pesante situazione debitoria evidenziata (……), fermo restando che l’assemblea dei soci ha deliberato l’avvio della procedura fallimentare;

Verificare lo stato di salute finanziaria delle altre forme societarie di partecipate non evidenziate in relazione annuale come anche le società controllate dalle partecipate ove esistano (es. Eolie Acquedotti S.r.l. in liquidazione che ha maturato perdite in questi anni per circa 30mila Euro).

Mi scuserete se ho dimenticato qualche particolare.

---Tra qualche giorno il Consiglio Comunale è chiamato ad approvare altri debiti fuori bilancio per un ammontare di circa 70 mila Euro (di questi 55 mila circa per spese parcelle di avvocati).

Negli ultimi 6 anni il Comune di Lipari nei propri bilanci ha contabilizzato debiti fuori bilancio per circa 4 milioni di questi:

- Periodo 2009-2011 Euro 1,4 milioni

- Periodo 2012-2014 Euro 2,6 milioni

Sarei curioso di comprendere a quale amministrazione imputare tale emorragia nei conti del Comune, in considerazione che si rimarca sempre il buon operato dell’amministrazione precedente e tenuto conto dello stravolgimento dell’indice di dipendenza finanziario registrato negli ultimi anni (prima le entrate maggiori provenivano dallo Stato oggi dalla tassazione applicata nelle diverse forme).

Per dirlo in parole semplici: quando vi erano maggiori entrate dallo Stato queste situazioni forse venivano assorbite …..

Si registra inoltre nell’ultimo triennio un incremento della percentuale di azioni forzate (2014 il 20% sul totale dei debiti fuori bilancio). Che sicuramente non è un segnale rassicurante che andrebbe costantemente monitorato.

Lo scorso anno la Corte dei Conti il 16/01/2015 con deliberazione n.39/2015/PRSP esponeva la seguente criticità:

Ø punto 7)

“con riguardo alla situazione debitoria dell’Ente, si constata la presenza di una massa complessiva di debiti fuori bilancio riconosciuti per euro 1.747.083,86, di cui euro 495.833,49 per acquisizione beni e servizi senza impegno di spesa”;

Inoltre, la Corte dei Conti rappresentava che:

“Il Comune ha confermato la presenza di ingenti debiti fuori bilancio, che si riferiscono ad esercizi precedenti nel corso dei quali è stato rinviato il riconoscimento. L’entità notevole dei debiti fuori bilancio riflette una seria difficoltà dell’ente nella programmazione delle spese e nella valutazione delle possibilità di soccombenza giudiziale, senza che risulti previsto alcuno strumento di salvaguardia degli equilibri di bilancio, di volta in volta compromessi dal verificarsi di situazioni in larga misura arginabili attraverso una corretta gestione amministrativa e un’attenta programmazione dei rischi. Infine, va sottolineato che la procedura di cui all’art. 194 TUEL deve avere carattere eccezionale, perché la presenza di debiti fuori bilancio finisce per alterare le previsioni finanziarie dell’ente”.

La maggior parte delle criticità sollevate dalla Corte dei Conti erano già state segnalate in occasione dell’esame del rendiconto 2011 e del bilancio di previsione 2012 (v. deliberazione 110/2013/ PRSE). Ed attendiamo di conoscere quelle relative agli ultimi rendiconti approvati!!

Il Ragioniere Generale definisce la situazione del contenzioso dell’Ente “fuori controllo” per questo motivo è stata chiesta l’istituzione di una commissione speciale del Consiglio Comunale che si occupi della questione. Di detta Commissione fino ad oggi non si conosce l’operato. (vedi pagina 4 della Relazione Controllo sugli equilibri finanziari pubblicata alcuni giorni fa).

In ultimo anche il Segretario Generale dell’Ente con nota prot. 14048 del 07/05/2013 rappresentava “l’esigenza di non trasformare il debito fuori bilancio, da evento straordinario a ordinaria modalità di gestione della spesa, (…..) Si raccomanda, quindi, l’adozione di tutte le misure utili ad evitare l’insorgenza di nuovi debiti.”

Ritengo che il susseguirsi dei soliti problemi non denota una efficiente gestione della materia. Le azioni correttive individuate (tra cui la nomina di una commissione speciale) si sono dimostrate pressoché “inutili o inefficaci”.

Credo sia opportuno:

1. sciogliere la commissione speciale;

2. affidare al segretario generale l’incarico di accertare eventuali responsabilità sulla materia dei debiti fuori bilancio;

3. adottare il modello organizzativo Dlgs 231/2001 al fine di tutelare l’Ente.

Fonte dati Ministero Degli Interni

---Durante le mie ricerche su temi di interesse per la nostra collettività Eoliana, ho scaricato dal sito di Condotte D’Acqua Spa il codice etico della LIPARI PORTO Spa Rev. 0 del 30/03/2012 (rilasciato dopo circa 5/6 anni dalla sua costituzione).

Pensate un po’ un Codice Etico per una partecipata del Comune di Lipari ….

Un evento eccezionale anzi unico, documento non riscontrabile in nessun'altra società controllata dallo stesso Comune.

Chissà se è stato mai applicato o meglio se è stato oggetto di verifiche da parte dell’Organo di Vigilanza.

Sempre che quest’ultimo Organo sia stato mai nominato in questi 4 anni….

Buona lettura

di seguito il documento: allegato20131218001154_594.pdf

---Ho fatto una verifica sui parametri deficitari del Comune di Lipari confrontando la tabella dell’esercizio 2014 con quella del 2011 relativa alla precedente gestione amministrativa.

I parametri che non sono stati rispettati sono i seguenti:

Amministrazione Giorgianni: Anno 2014 2),4),5),8) – sforati n.4 parametri su n.10

Amministrazione Bruno: Anno 2011 2),4) – sforati n. 2 parametri su n.10

Bisogna precisare, innanzitutto, che gli enti che presentano almeno la metà dei parametri deficitari si trovano in condizione di deficitarietà strutturale. Insomma siamo ancora salvi ma chissà per quanto tempo (attendiamo il consuntivo del 2015).

Lo dico prima in parole semplici per poi specificare meglio a modo mio: Nel nostro Comune aumentano le difficoltà d’incasso delle tasse, aumentano i debiti, aumentano i pignoramenti in forza di atti esecutivi, aumentano i debiti fuori bilancio prevalentemente in forza di sentenze di condanna.

Ma se analizziamo bene i singoli parametri riscontriamo che 2) e 4) vengono confermati in entrambe le gestioni:

2) Volume dei residui attivi di nuova formaz. prov. dalla gest. di competenza e relativi ai titoli I e III, con l'esclusione delle risorse a titolo di fondo speriment. di riequilibrio di cui all'art. 2 del D.L. n. 23 del 2011 o di fondo di solidarietà di cui all'art. 1, com. 380 della L. 24 dic. 2012 n. 228, superiori al 42 % rispetto ai valori di accert. delle entrate dei medesimi titoli I e III esclusi gli accert. delle predette risorse a tit. di fondo sperimentale di riequilibrio o fondo sol.

4) Volume dei residui passivi complessivi provenienti dal titolo I superiori al 40% degli impegni della medesima spesa corrente

Mentre le new entry sono i parametri 5) e 8):

5) Esistenza di procedimenti di esecuzione forzata superiore allo 0,5 per cento delle spese correnti anche se non hanno prodotto vincoli a seguito delle disposizioni di cui all'articolo 159 del tuel;

8) Consistenza dei debiti fuori bilancio riconosciuti nel corso dell'esercizio superiore all'1 per cento rispetto ai valori di accertamento delle entrate correnti, fermo restando che l'indice si considera negativo ove tale soglia venga superata in tutti gli ultimi tre esercizi finanziari.

In sintesi nel nostro Comune le difficoltà nell’incasso dei tributi ovvero il punto 2) è diventata un must di anno in anno come anche il tema dei residui passivi punto 4), in barba alle criticità che vengono esposte ogni anno dall’Organo di Revisione e ai rilievi della Corte dei Conti.

Chissà se sono state accertate le cause dell’incremento dei procedimenti di esecuzione forzata punto 5) e i “soliti” debiti fuori bilancio registrati nell’esercizio 2014 punto 8).

Domande:

A quale amministrazione/soggetti sono imputabili? Si sta tentando di mettere un freno a questi problemi?

Sono state rispettate tutte le procedure interne dell’ente in fase di riconoscimento del debito?

In ultimo vogliamo sciogliere la commissione costituita per la verifica dei debiti fuori bilancio in considerazione che non serve praticamente a nulla?

La politica non si fa con i numeri ma sono quest’ultimi che tengono in piedi un Comune.

Fonte dati: Ministero degli interni

---Forse è giunto il momento di efficientare il servizio di viabilità ed illuminazione pubblica del nostro Comune. Il costo totale diretto nel triennio 2012-2014 è stato di circa 2,7mln contro i 2,6mln del triennio precedente 2009-2011 (incremento di 100mila euro).

Mediamente Il costo annuo per punto luce è di circa Euro 300 ed il costo annuo per Km di strada illuminato di circa 16mila Euro.

ps: stranamente i km di strada comunale del 2014 rispetto agli anni precedenti si sono accorciati di 2km, ma sicuramente trattasi di un errore di battitura.

fonte dati: Ministero degli interni

L'INTERVENTO

di Michele Sequenzia

Poche luci e molte ombre....il dr. Angelo Sidoti ha messo acutamente il dito nella piaga. Evidentemente il problema evidenziato richiede solide analisi da parte della Amministrazione.

Immaginiamoci le spiagge aperte anche fuori stagione? Lipari e dintorni ridotta a ... tendopoli ...flusso e riflusso di traghetti e ristori ... quadri elettrici appesi ai rami, in bella vista?

E con quali costi? Mi chiedo: con quali criteri si misurerà il tutto? Saranno adeguati alla normativa europea? Saranno impianti studiati per risparmiare euro?

Chi risponderà della manutenzione di ogni nuovo punto luce ...in crescita turistica... in una zona vulcanica tragicamente ad alto rischio, esposta ad ogni nuova calamità..quanti sarannno i marciapiedi " sventrati"? ?

Leggo Art. 35 : Norme Tecniche di Attività di Attuazione del P.R.G. Comune di Lipari:

"Gli Enti erogatori di servizi a rete negli interventi sugli spazi pubblici e sulle parti pubbliche degli edifici devono prevedere una revisione del sistema di conduzione degli impianti (telefonici, elettrici, del gas) orientata alla realizzazione di cavidotti interrati o allocati lungo le linee di raccordo verticale tra unità edilizie...

....anche per l'allocazione da parte dei privati delle condotte di scarico e degli impianti tecnologici.

Gli impianti di pubblica illuminazione debbono essere revisionati con progetto unitario per l'intero centro storico finalizzato anche alla valorizzazione degli edifici storico architettonici e degli spazi pubblici antistanti.

Saremo in regola? Quanto verrà a costare al contribuente il tasso medio di " dispersione dell'energia comunale"? Ci saranno fasce orarie che limiteranno il consumo?

Quali potranno essere le altre ...fonti energetiche, risparmi energetici ? Come sarà alimentata la fornitura di elettricità? Ci saranno fonti alternative?

Quale sarà la copertura per il fabbisogno elettrico medio/ annuo comprese tutte le altre attività necessarie alla vita comune? Ci sono ad oggi ...eventuali segnalazioni di sprechi e/o consumi eccessivi? E dove si puo' e si deve intervenire?

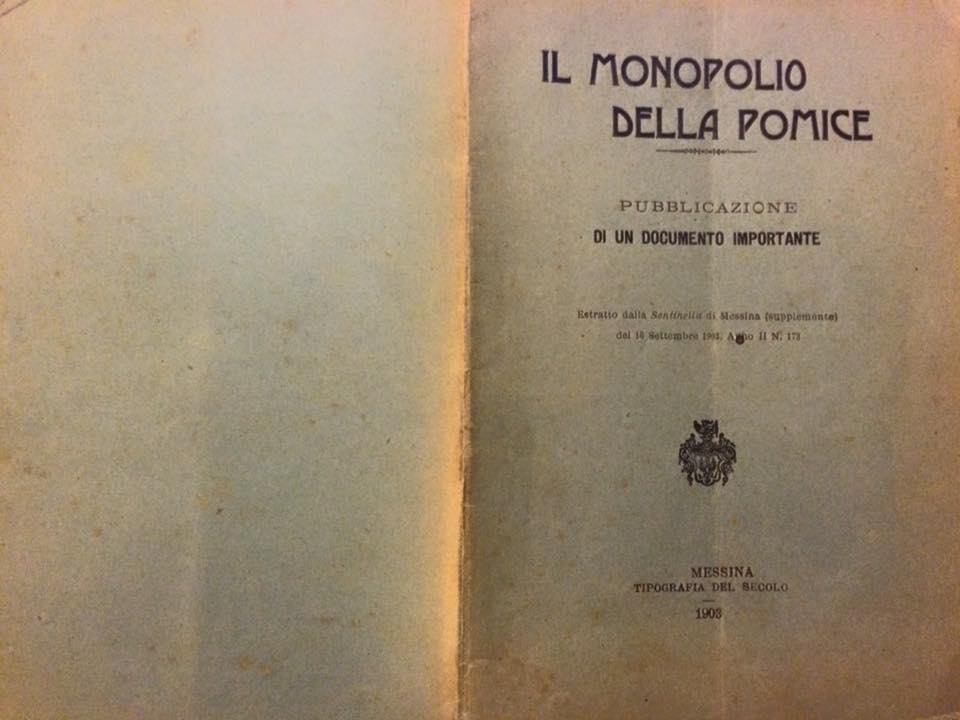

---Prendo nota della precisazione inviata dal Dott. Giuseppe La Greca, Storico Eoliano, riferita al mio commento sull'estratto del Supplemento la Sentinella di Messina "Il Monopolio della Pomice", stampato dalla Tipografia del Secolo di Messina nel 1903, di cui oggi possiedo stampato originale. Lo stesso libro sarà donato dal sottoscritto alla Biblioteca Comunale in modo che tutti possano prenderne visione.

----Circa un mese fa ho acquistato da un privato la pubblicazione di un documento importante che ha per titolo "Il Monopolio della Pomice", stampato dalla Tipografia del Secolo di Messina nel 1903. Esso costituisce un estratto del Supplemento la Sentinella di Messina del 16/09/1903 Anno II N.173.

L'autore è il Consigliere Comunale di Lipari Sig. Caserta Giovanni. Ho effettuato delle ricerche su internet su questo personaggio Eoliano riscontrando un breve commento che lo riguarda nell'Archivio Storico Eoliano di Michele Giacomantonio.

Per far comprendere a tutti l'ambito storico nel quale è stato scritto questa pubblicazione riporto di eseguito quanto riportato da Michele:

"Come abbiamo avuto già modo di dire furono anni questi di grande instabilità amministrativa. Per ben due volte fu nominato un regio commissario. La prima fra i 27 settembre 1903 ed il 22 febbraio 1904 al culmine di uno scontro in Consiglio comunale fra l'Amministrazione del Sindaco Faraci e il consigliere Caserta che aveva denunciato " furti e corruzioni che si commettono ogni dì da persone di questa Amministrazione". I furti e le corruzioni riguardavano il contrabbando che, secondo Caserta, praticavano molti borghesi di Lipari proprietari di terreni pomiciferi fra cui anche esponenti della maggioranza. La seconda nomina del regio commissario è fra il 15 gennaio ed il 15 luglio 1907 ed, ancora una volta ad essere interrotta, è l'amministrazione del Sindaco Faraci. Il problema è sempre quello del contrabbando della pomice per non pagare i diritti comunali ed è a proposito di esso che viene votata la sfiducia il 27 agosto 1906. La Giunta procede il suo mandato, sebbene in minoranza, fino alla fine di dicembre".

Il documento in mie mani in originale, non è altro che la denuncia di questi tentativo di monopolizzare in commercio della pomice a  Lipari.

Lipari.

In particolare il Caserta si sofferma sul progetto di contratto presentata dai Sigg. Dietrich e Schubert al Comune di Lipari.

Vi riporto di seguito le osservazioni che il Consigliere Comunale Sig. Caserta:

1) Che i premi annuali promessi ai proprietari, per l'obbligazione da essi assunta di consegnare alla Ditta Dietrich e Schubert la pomice escavata nelle di loro proprietà, e le Lt. 65000, annuo estaglio offerto al Comune, rappresentano l'importo della mano d'opera pagata in meno agli operai escavatori. In guisa che il vantaggio ottenuto dai proprietari si risolve a solo esclusivo danno degli operai stessi;

2) Che i Sigg. Dietrich e Schubert, o chi per loro, fin ora, si propongono di non rispettare i contratti stipulati con gli armatori dei nostri vaporetti per il trasporto della pomice, e di non servirsi neanche dell'opera dei nostri bottai per la costruzione delle casse e dei barili;

3) Che il Monopolio, di conseguenza, senza arrecare alcun reale vantaggio al Comune ed al paese, uccidendo, anzi tutte, le private locali industrie, assicura alla Società un guadagno netto di più del 20 per cento;

4) Che il contratto coi Sigg. Dietrich e Schubert che già si riteneva conchiuso e stipulato con l'ultimo giorno di giugno, è imposto al paese da quattro persone interamente padrone della situazione.

I Sigg. Dietrich e Schubert non erano altro che rappresentanti del Sig. Teodoro Haan di Dresda.

Ma chi erano queste quattro persone interamente padrone della situazione che favorivano a quel tempo la costituzione di un Monopolio della pomice?

Ricordo che tra i clienti della Pumex Spa oggi fallita uno dei clienti più importanti era propria la Ditta denominata Theodor Haan. Sarà solo una coincidenza?

Quante storie si nascondono dietro la commercializzazione della pietra pomice.......

---III Puntata Lipari Porto Spa

Volevo solo fare una precisazione sempre traendo spunto dal libro “Project Financing e Project Bonds” di Aurelio Bruno.

Richiamo un paragrafo che rende più chiaro il collegamento della storia raccontata nel manoscritto e lo sbilanciamento in favore di Condotte e forse anche amministrazione del tempo.

Paragrafo a pagina 42):

“Da allora e sino al momento della redazione di queste note, la Condotte d'Acqua ha sostenuto spese non indifferentiper la progettazione tecnica e legale, sotto il coordinamento del brillante giurista Avv.Scoglio”.

Il nome del Giurista viene richiamato anche in un articolo del 2007 sulla “portualità della rada di Lipari di Michele Giacomantonio pubblicato sul giornale on line Questeeolie”.

“L’avv. Scoglio rappresentante di Condotte d’Acqua ha fatto tutta la campagna elettorale del2007 a fianco al Sindaco Mariano Bruno sia parlando nei comizi sia partecipando agli spot televisivi”.

---2' PUNTATA sul Project Financing della Lipari Porto Spa.

Chissà se il contenuto di questa nota può svelare l'arcano mistero dell'autore del libro Project Financing e Project Bonds:

"xxxvii Il redattore di queste note incaricato nel 2012 di seguire il detto progetto, causa i pregressi ingenti esborsi non ha percepito alcuna remunerazione per l'impegno professionale profuso per svariati mesi tra il 2012 e il 2013, ma ha potuto ricavare alcune utilissime considerazione dal caso, circostanza per la quale è comunque grato ai committenti".

Infatti, il redattore ringrazia i committenti......

Su una cosa aveva ragione l'autore ovvero "l'investimento costato migliaia di Euro per anni di emolumenti agli amministratori" in particolare per il periodo 2007-2013, prima del ridimensionamento dei compensi.

Si rilevano infatti dal bilancio chiuso al 31.12.2012 i seguenti importi:

Ho provato a ricavare dalle delibere assembleare, depositate presso la banca dati Cerved, i valori dei singoli componenti ma guarda caso nel corpo delle delibere ci sono degli omissis.......

Domando: devo moltiplicare il valore indicato nel bilancio del 2012 per 5/6 anni per trovare il costo complessivo citato dall'autore del libro??!!

1') PUNTATA.

Volendo approfondire il tema del Project Financing mi sono recato in una libreria nel centro di Torino.

Pensate ..... tra gli scaffali trovo un libro "Project Financing e Project Bonds" di Aurelio Bruno edizione 2014, che riporta in indice generale dei commenti sul "Caso Porto di Lipari", in particolare affronta l'aspetto legato alle modifiche da parte dell'Ente Pubblico e la posizione del Promotore.

Che faccio allora lo compro subito!!!!! Visto che negli ultimi cinque anni mi sono interessato all'argomento.

Mi limito in queste poche righe a condividere con voi alcuni pensieri esposti dall'autore che trovo veramente curiosi. Molto sbilanciati a favore del socio privato.

Sappiamo tutti che lo studio di fattibilità messo a gara nel 2006 prevedeva un investimento di 130 mln di Euro per un porto turistico commerciale e per infrastrutture a terra.

Primo pensiero dell'autore:

"La nuova amministrazione comunale, recependo il dissenso (in parte guidato) o interferenza territoriale, impose la riduzione dell'investimento a 70 mln di Euro, levando gran parte dei posti barca e le infrastrutture previste nel progetto approvato dalla precedente amministrazione. La Condotte (........), non ha fatto mistero di volere abbandonare, pertanto, l'investimento costato migliaia di euro per anni di emolumenti agli amministratori delle società mista e centinaia di migliaia di Euro di costi progettuali".

Secondo pensiero:

"Tale richiesta di correttivi ha bloccato ormai da tre anni l'investimento iniziato 8 anni prima, ha fatto gettare via ingenti risorse aziendali al vincitore della gara, ha probabilmente fatto avviare un contenzioso milionario (devastante) per l'amministrazione di Lipari (.........). Il risultato finale: il quasi totale trasferimento delle attività della Condotte all'estero".

Mi domando: ma le considerazioni riportate in questo libro (edizione 2014) sono dell'autore oppure le fonti provengono da altri??

Se fossi al posto dell'amministrazione presterei molta attenzione all'argomento.

I numeri della Compagnia delle Isole - Siremar:

Totale passivo di Euro 89.401.000 e perdita del 2014 è stata di Euro 13.508.000.

A Lipari la polizia municipale incassa una media di 120 mila euro all'anno sulle multe. Mediatamente 9 euro di multa all'anno ad abitante.

Dopo aver pubblicato alcuni dati numerici sul servizio idrico integrato, oggi ci occupiamo della tassa sui rifiuti solidi urbani.

Prendiamo sempre come riferimento il decennio 2005/2014:

1) Voce accertamenti Euro 22,3 mln

2) Voce riscossioni in "c/c competenza" Euro 2,1 mln

3) Voce riscossioni in "c/residui" Euro 16 mln

Dove:

Accertamenti = competenza

Riscossioni in c/c competenza = cassa

Riscossioni in c/residui = cassa

Quindi se dal totale "entrata da accertamenti" Euro 22,3 mln – (meno) Euro 2,1 mln da "Riscossioni in c/c competenza" – (meno) 16 mln da "Riscossioni in c/residui":

= uguale Euro 4,2 mln di somme non ancora incassate

Anche in questo caso una gran bella cifra!! Alla fine incassiamo l'80% di quanto iscriviamo in bilancio nella voce accertamenti.

Nell'esercizio 2013-2014, rilevo che viene aggiunta una nuova entrata "Tarsu recupero anni precedenti" di circa 200mila Euro che fa guadagnare agli incassi un altro punto percentuale che quindi si attesta all'81%.

Le domande da porsi sono sempre le stesse: Come mai queste somme non sono state ancora incassate? Di queste somme quanto sono in contenzioso? Chi sono le categorie di soggetti che hanno contestato i consumi/addebiti?

Se suddividiamo in due periodi questo decennio, configurandolo nelle due amministrazioni, emerge quanto segue:

Amministrazione Bruno: la percentuale degli incassi sulle somme da accertamenti il 77%

Amministrazione Giorgianni: la percentuale degli incassi sulle somme da accertamenti il 89%

Come abbiamo riscontrato per il servizio idrico integrato l'attuale amministrazione ha ottenuto, in termini percentuali, qualche punto in più rispetto a quella precedente.

Sulla gestione dei rifiuti bisogna senza dubbio puntare sulla raccolta differenziata, in modo da abbattere i costi di trasferimento a discarica di conseguenza diminuire il quantitativo di rifiuto che viene trasferito sulla terra ferma a mezzo nave.

Infatti, numerosi ed autorevoli studi dimostrano che quando supera la soglia del 40-50% la RD in genere contribuisce a ridurre il costo generale dei servizi, in misura del 10-40%. A condizione, però, di rispettare alcuni criteri base di ottimizzazione dei servizi, a partire da un'elevata intercettazione a monte della frazione organica.

Ultima ultima considerazione: Ma a cosa serve la SRR? Ma soprattutto a che punto siamo con quelle paventate verifiche che alcuni consiglieri avevano intrapreso su questa partecipata oltre che nell'Eolie per l'Ambiente Ex ATO (società in liquidazione che ha chiuso ultimo bilancio del 2014 con una perdita di esercizio pari ad Euro - 56.922).

Ps: ove possibile continueremo l'analisi su altri tributi.

Fonte: Banca dati Ministero degli Interni e Cerved

In questi giorni si discute spesso sulla gestione dell'idrico nel Comune di Lipari.

Ho pensato quindi di rappresentare a tutti i nostri concittadini le dimensioni in termini numerici dell'entrata comunale "servizio idrico integrato" nel decennio 2005/2014:

1) Voce accertamenti Euro 14,8 mln

2) Voce riscossioni in "c/c competenza" Euro 0,6 mln

3) Voce riscossioni in "c/residui" Euro 7,1 mln

Dove:

Accertamenti = competenza

Riscossioni in c/c competenza = cassa

Riscossioni in c/residui = cassa

Quindi se dal totale "entrata da accertamenti" Euro 14,8 mln – (meno) Euro 0,6 mln da "Riscossioni in c/c competenza" – (meno) 7,1 mln da "Riscossioni in c/residui":

= uguale Euro 7,1 mln di somme non ancora incassate

Una gran bella cifra!!!! Alla fine incassiamo il 50% di quanto iscriviamo in bilancio nella voce accertamenti!!

Viene spontaneo chiedersi come mai queste somme non sono state ancora incassate? Di queste somme quanto sono in contenzioso? Chi sono le categorie di soggetti che hanno contestato i consumi/addebiti?

Se suddividiamo in due periodi questo decennio configurandolo nelle due amministrazioni risulta quanto segue:

Amministrazione Bruno: la percentuale degli incassi sulle somme da accertamenti il 40%

Amministrazione Giorgianni: la percentuale degli incassi sulle somme da accertamenti il 70%

Infine Vi rappresento che le entrate della tassa rifiuti insieme alle entrate del servizio idrico rappresentano circa il 40% delle spese correnti!! Pertanto, se non si è efficienti nell'introitare tali entrate nelle casse comunali ci saranno sempre problemi da risolvere.

L'INTERVENTO.

di Alessandro La Cava*

Probabilmente non ci siamo espressi bene ed il problema non si è compreso e solo per questo motivo riteniamo frettolosa la risposta dell'ass. Orto. Adesso proviamo ad essere più espliciti sperando di essere compresi. Da circa un mese l'amministrazione comunale produce un disservizio nei confronti del cittadino per l'interruzione di un pubblico servizio,l'erogazione idrica. I residenti delle frazioni interessate sono "costretti" ad approvvigionarsi con acqua fornita dalle autobotti di una ditta incaricata dal comune,diversa dalla società che gestisce il servizio,per la distribuzione dell'acqua. Oltre al fastidio di dover scendere presso gli uffici competenti e compilare la richiesta per l'erogazione dell'acqua attraverso le autobotti,i cittadini sono anche costretti a dover pagare un bollettino che si somma ai costi fissi dell'utenza attiva. Noi riteniamo questa procedura ingiusta ed assolutamente irregolare rispetto alla norma approvata recentemente alla regione che prevede anche sanzioni molto pesanti in caso di disservizi e anche la rescissione del contratto in caso di servizio interrotto per 4 giorni e per almeno il 2 per cento della popolazione. Pertanto chiediamo all'assessore Orto di attivarsi,con procedura d'urgenza, per sgravare di tali ulteriori costi tutte le utenze interessate da tale disservizio e verificare se esistono le condizioni per rescindere il contratto con la ditta che fornisce il servizio. In mancanza di una risposta seria e tempestiva procederemo ad una class action nei confronti del comune.

*Art.1

Al tavolo dei relatori, tra gli altri, Angelo Sidoti, Patrizia Polliotto e Laura Filippi

FALSO IN BILANCIO, GRANDE AFFLUENZA AL PRIMO CONVEGNO REGIONALE A TORINO

L’evento è stato promosso da ANDAF SEZIONE PIEMONTE

TORINO Lì 30-10-2015 – Si è svolto a Torino presso il “Centro Studi San Carlo” in Via Monte di Pietà 1, il primo convegno regionale dal titolo “I Reati Tributari: riflessi penali e modelli di prevenzione e gestione del rischio”.

L’evento è stato promosso dalla sezione piemontese dell’ANDAF (Associazione Nazionale Dirigenti Amministrativi Finanziari) e CDAF (Club Dirigenti Amministrativi e Finanziari), in collaborazione con Unione Nazionale Consumatori del Piemonte e Protiviti (Risk & Business Consulting). Ha aperto i lavori Angelo Sidoti, Vice Presidente sezione ANDAF Piemonte. Sono seguiti gli interventi sul tema “Autoriciclaggio e reati fiscali”, a cura della Commercialista torinese Lucia Starola. A parlare dei profili civilistici in falso in bilancio è stata invece l’Avvocato Patrizia Polliotto, presidente del Comitato Regionale del Piemonte dell’Unione Nazionale Consumatori.

---di Angelo Sidoti

Proseguiamo nella diffusione dei dati ufficiali delle Società Partecipate del Comune di Lipari al 31.12.2014.

LIPARI PORTO S.P.A.

Risultato di Esercizio “Perdita” Euro 180.503

Patrimonio Netto Positivo Euro 978.062

Attivo Circolante Euro 66.258

Debiti Euro 45.488

CCN Positivo Euro 20.770

Commenti

Sulla delibera assembleare nessun elemento di rilievo da commentare. La perdita registrata nel 2014 pari ad Euro 180.503 è stata determinata principalmente dalla svalutazione di costi capitalizzati in esercizi precedenti per un importo di Euro 150.000 e relativi al “piano di comunicazione e delle relazioni esterne finalizzato a sostenere ed illustrare il progetto di rifunzionalizzazione del sistema portuale con finalità croceristica di Marina Corta, Sottomonastero – Lipari”.

Diverse volte sono intervenuto su questa partecipata in particolare mi ero soffermato su questa voce di bilancio il 14.12.2012 ed il 18.02.2013 sollevando la questione sulla sua utilità futura:

“ (…..) Lipari Porto Spa nel "piano di comunicazione e delle relazioni esterne finalizzato a sostenere e illustrare il progetto di rifunzionalizzazione del sistema portuale con finalità croceristica e diportistica di Marina Corta, Sottomonastero Lipari". Questi costi nel bilancio al 31.12.2011 sono stati oggetto di capitalizzazione per Euro 150.000. Domando: quale sia la loro utilità futura? Quali sono stati i principi di valutazione adottati dagli organi sociali in merito?”

Sono contento comunque che, anche se a distanza di quasi due anni, si è preso coscienza che non esisteva una utilità futura.

Sul tema ridimensionamento del progetto del Mega Porto gli amministratori dichiarano:

“ (….) tutt’ora non si sono avuti sviluppi di rilievo. In particolare l’ipotizzata chiusura dell’Accordo di Programma entro l’esercizio 2014 non è risultata praticabile alla luce di quanto sopra indicato e l’ter progettuale avviato nel 2012 con l’apertura della conferenza di servizi deve essere integralmente riavviato”.

Continua:

“i tempi per la sottoscrizione dell’accordo di programma, documento conclusivo delle attività amministrative e propedeutiche al rilascio delle concessioni demaniali e successivo avvio dei lavori non è al momento prevedibile; allo stato si ipotizzano in merito tempi lunghi, non meno 18-36 mesi”.

Visto questo evidente stato di incertezza oltre che di limitata operatività mi permetto di dare alcuni suggerimento agli organi societari:

- Proporre la trasformazione della società da SPA a SRL (gli effetti della riduzione del capitale al minimo previsto per le SRL resterebbero comunque a PN);

Questo determinerebbe i seguenti risparmi:

- Costo Collegio Sindacale Euro 5.250

- Costo Società di Revisione Euro 14.775

- Riduzione del CDA a tre membri Euro 2.000

- Ove l’ipotesi a) non fosse percorribile attribuzione delle competenze di controllo al Collegio Sindacale anziché alla Società di Revisione e diminuzione dell’organo amministrativo a tre membri.

Totale Euro 22.025

Ultima osservazione:

Dal bilancio si rileva finalmente una corretta riclassifica del credito di Euro 1.000.000 nei confronti di Condotte Acque relativo all’impegno assunto per il ripianamento delle perdite anche a beneficio dell’Ente Comune (questo elemento garantisce ad oggi la continuità aziendale).

Nel 2014 questa voce viene ricondotta ad Euro 605.000 per esigenze finanziarie della società. Per caso sono serviti per pagare anche i debiti maturati nei confronti della stessa controllante Condotte Acqua (pari ad Euro 357.420)?

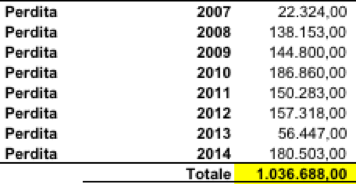

Vi allego tabella delle perdite maturate da Lipari Porto dalla data di costituzione della Società al 2014 per complessivi Euro 1.036.688.

Conclusioni

Si sta operando bene negli ultimi anni nella gestione dei conti a questo punto non resta che decidere che strada intraprendere riguardo l’iniziativa imprenditoriale.